作为今年港股最大IPO,美的集团上市进程一直备受市场关注。

9月5日,据资本市场消息,美的集团准备最快下周开始接受投资者认购其香港发售股份。知情人士称,美的正在考虑将香港发售价格定在比A股价格最多折让20%的水平。

考虑到港股长期被低估,这个折让水平似乎也并不算多。

来源:Wind;天天基金

不过,投资者更需要考虑的是,这家科技巨头自2021年以来持续下跌,相较于2021年2月高点,美的集团A股股价已经跌去超30%。

图源:同花顺

股价震荡下跌,一定程度上反映了市场对美的集团未来增长的预期。同时,对于公司赴港上市的原因,也多了些议论。

一、对美的集团的两大“忧思”:增速与短债

如何在内卷严重的环境下做价值创造?

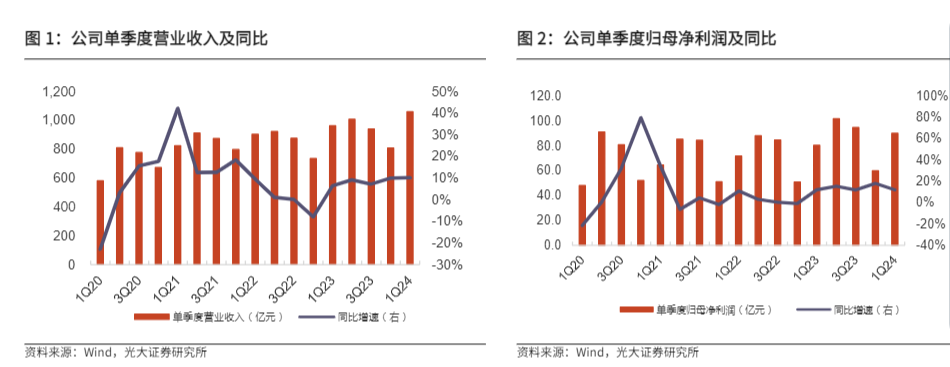

这是近年来困扰国内家电企业的主要问题。从光大证券给出的公司单季度营收、净利润增长数据来看,两项指标均呈现趋缓态势。公司营收同比增长率从2021年的20%下滑到2023年的8%;净利润同比增长率也从2019年近20%下滑到2023年的14%。

导致美的集团业绩增速放缓的主要因素,毫无疑问是成为红海的国内家电市场。根据奥维云网推总数据,2024年上半年,国内白色家电零售市场规模为2319亿元,同比下滑7%。

无论如何强调美的集团的转型,To B也好,出海也好,家电始终是公司基本盘。今年上半年,美的C端智能家居业务收入占比约68%。

随着家电行业进入慢增长周期,美的集团陷入了内卷旋涡。尽管从今年上半年业绩来看,公司To C的智能家居业务实现收入1476亿元,同比增长11%,但是其背后的增长形式并没有数据那么乐观。

以空调为例,美的加大了对经销商的让利。据《中国电子报》报道,某美的空调经销商向记者透露,美的空调开盘价格基本没变,但“利润空间变大了,原来年度是给我们4个点(返利),但现在已经给我们提到6个点了。”

然而,让利的背景条件是,家用空调库存高企,价格压力加大。一方面,当前市场库存高企。产业在线分析师方雪箐表示,当下我国空调产品的工业库存(工厂直接库存)+渠道库存已经达到约6000万台的规模,而去年同期仅为约4000万台。另一方面,2024年上半年线上与线下零售市场空调均价同比分别下降4.8%和2.3%(奥维云网数据)。

也就是说,上半年的增长数据并不能完全反映市场景气度,下游渠道增长压力仍然在加大。

值得一提的是,当C端业务增长承压的同时,被美的集团寄予厚望的B端业务板块表现也不算理想。

上半年,美的集团ToB业务营收467亿元,同比增加7%。但是具体到三项业务中,除开新能源及工业技术维持较高增速发展,智能建筑科技增速跌回个位数(6%),机器人与自动化收入同比下滑9%。

B端业务显疲态,部分板块未来增长仍存在压力。MIR睿工业预测,2024年下半年的工业机器人市场需求将仍面临压力,库存高企、均价下行、机器人企业增收不增利的情况仍将持续。

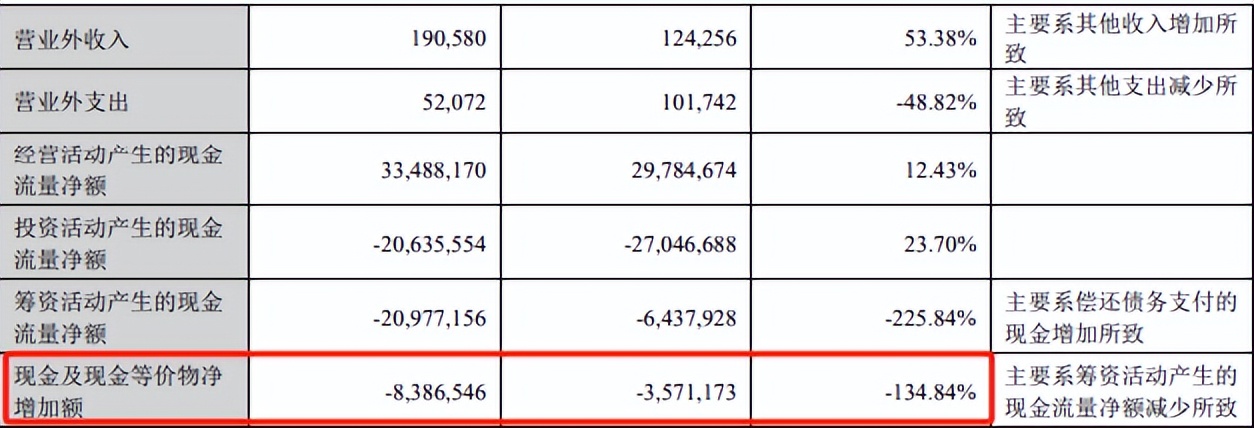

显然,第二增长曲线没有那么容易成效。而当B端业务和C端业务都存在增长压力时,美的集团现金流也没有多么充裕。2024年上半年,美的集团的净现金流则为-83.87亿元,同比下滑134.84%。

这引发了市场对公司资产负债表的担忧。截至2024年6月30日,美的集团应付票据及应付账款的金额为1082.03亿元,而货币资金和交易性金融资产共为1046.95亿元。也就是说,账上资金已经无法覆盖短债。

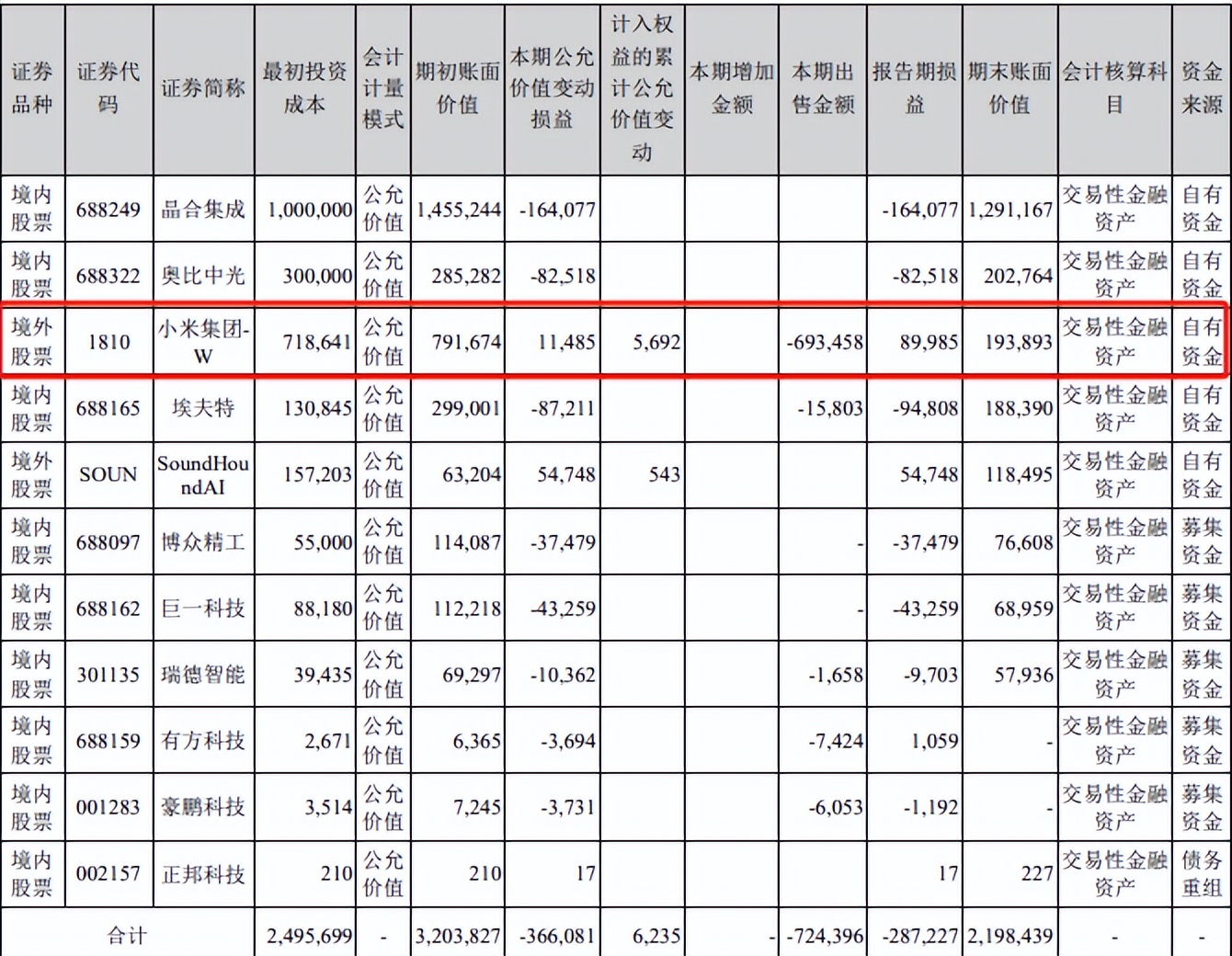

结合上半年美的集团抛售小米价值近7亿元股票的行为,不少业内人士认为,公司赴港IPO的背后,未尝没有缓解负债压力,增加财务灵活性的目的。

当然,正所谓增长越难,现金流越难,对于美的集团来说,赴港上市更重要的还是找到新的增长空间。

二、以港股为跳板布局海外,藏在全球化背后的挑战

此前,美的集团相关负责人声称,公司去港股不是为了募集资金,赴港上市最根本的原因是港股具备突破性、便利性和快速性。

举着“不差钱”的牌子,抛开短债压力来看,美的集团确实想要加速开拓海外市场。公司募资用途主要是全球研发投入、智能制造体系及供应链管理升级,完善全球分销渠道和销售网络以及运营资金及一般公司用途,旨在拓展海外业务。

因为海外市场已经成为家电业增长的核心动力。根据海关总署数据,从2023年3月到2024年7月,我国家电出口已连续17个月同比正增长。

美的集团的财报同样体现了这一点。上半年,美的国内收入1261.98亿元,同比增长8.37%;海外收入为910.76亿元,同比增长了13.09%。海外收入增速高于国内。

不过,在亮眼的增长背后,其实藏着不小的挑战。

首先,大部分海外市场已经是成熟市场,新增量其实有限,十分考验品牌持续运营能力。

目前,家电消费主要市场仍是亚太、北美和西欧。根据欧睿数据,2023年全球家电市场规模为5287亿美元,除去中国大陆外的市场规模约为3933亿美元,其中,亚洲市场(除中国大陆)占21%,北美市场占31%。西欧市场占24%。

而国内企业布局这些市场基本靠并购,拿来的都是成熟品牌,自身品牌建设能力存疑。

在欧美成熟市场,当地品牌认知度较高、渠道壁垒较高,国内企业只能采取自主品牌+收购当地品牌的模式,OBM业务占比较高。比如,2023年美的海外自有品牌(OBM)收入占海外智能家居业务收入40%以上,海尔、海信则均超过了海外整体收入的一半。

图源:东方证券

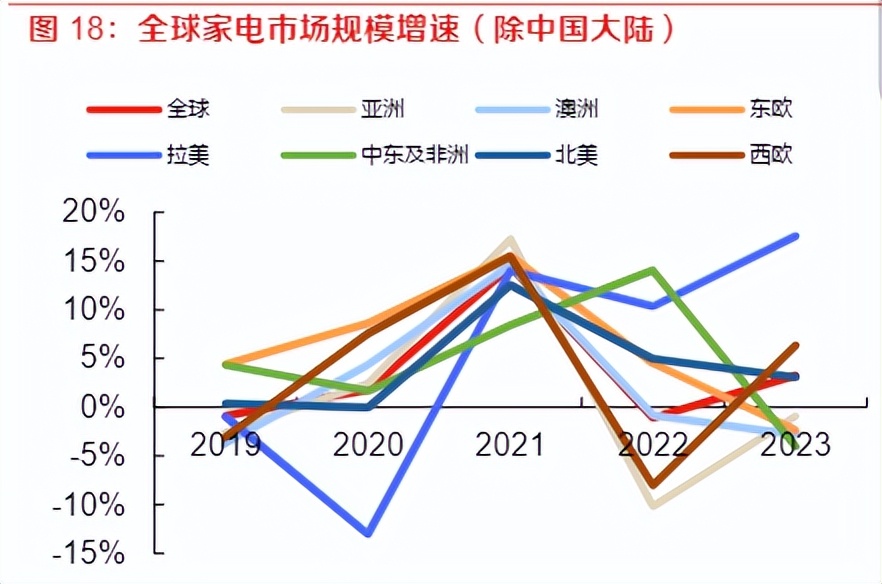

与此同时,在被企业认为是未来增量市场的东欧、拉美、中东与非洲等新兴市场中,除了拉美市场,其他几个市场增长表现其实很一般。拉美、中东非2018—2023年5年复合增速分别仅为4.95%、4.70%。

图源:东方证券

尽管市场增速一般,全球竞争对手的数量却在飞速增长。根据弗若斯特沙利文报告,2017年至2023年,全球家电市场的销售额CAGR仅为3.5%,而同时间段内,该市场的竞争对手数量增加了2000多家。

这一数据意味着,在国内家电巨头们“默契”布局海外的情况下,在国内已经发生过无数次的内卷,可能在新兴市场重演。

美的集团,真的能靠海外市场重拾高增长吗?

结语

随着认购倒计时,美的集团即将成为继海尔智家之后第二个“A+H”上市的家电巨头。

值得投资者关注的是,这家靠着多元投资并购打造的“航母”,看似找到了突破家电业内卷的“新引擎”,但整体而言仍在缓慢地降速。

在今年初的致股东信中,美的集团也自我叩问:“在全球低增长的环境下,美的如何实现增长?技术浪潮和商业模式剧变的冲击下,美的如何形成新的竞争能力?在海外挑战重重的背景下,我们如何进一步加快全球业务布局?在经济结构和增长方式调整的焦虑和迷茫中,我们如何突破穿越周期?”

当B端业务遇到增长困境,海外市场又挑战重重时,美的国内家电业务的剧本似乎被“复制粘贴”到了其他业务领域。

正如让·罗斯唐所说:“最可怕的是看见你过去憎恶的一切,披着未来的外衣又回到你面前。” 美的集团能否真正打破增长焦虑,迎接一个不一样的未来?港股上市,会是新的开始吗?

一切疑问唯有时间可以解答。

来源:港股研究社

原文标题 : 家电巨头H股全球发售前的“忧思录”