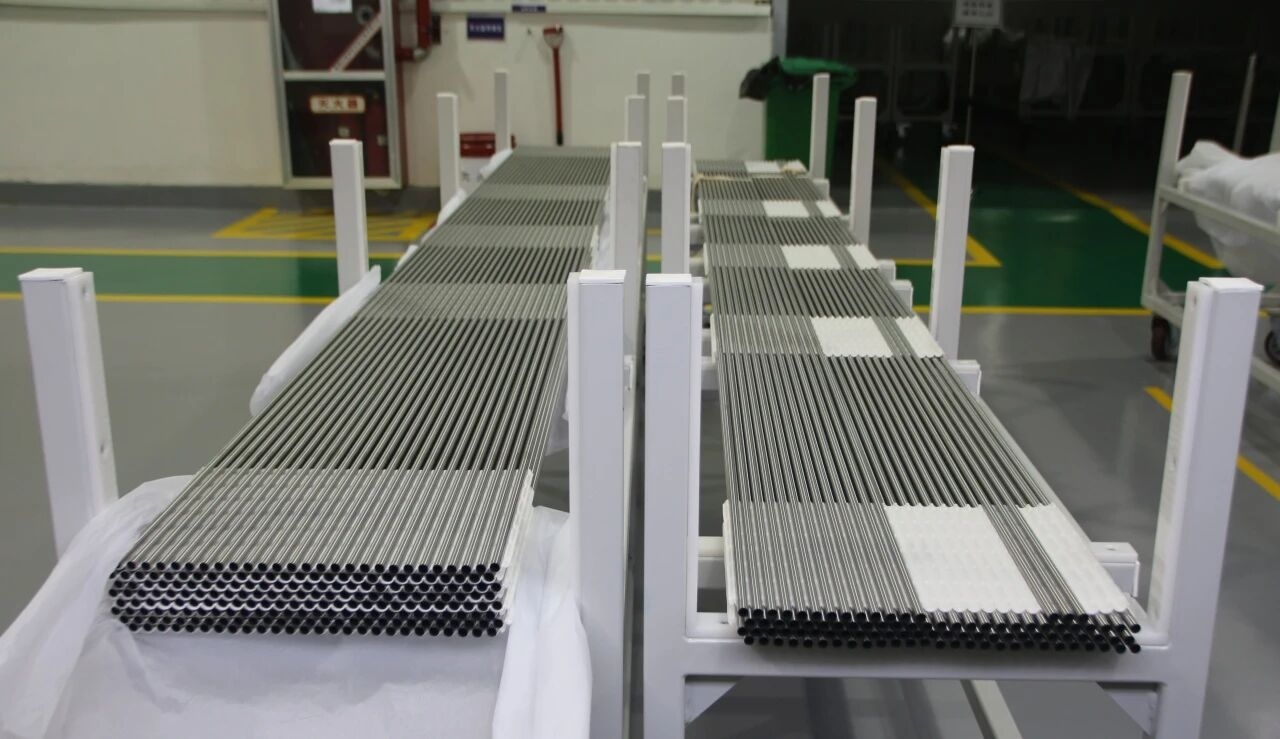

2026年4月的一个深夜,西安经开区泾渭新城的西安西部新锆科技股份有限公司厂区,管棒厂仍灯火通明。轧机的轰鸣声中,一根根裹满润滑剂的细长管材沿着生产线缓缓移动。

管棒厂技术组组长张海芹紧盯着轧制参数,这是他加入西部新锆的第11个年头。这批壁厚仅为3张A4纸厚度的薄壁管,是将用于重水堆核电站的锆合金包壳管。

“这种管子,比我们熟悉的N36更薄,轧制难度翻了好几番。”管棒厂厂长杨锋告诉记者,自2018年完成N36锆材国产化之后,这个车间曾经一度沉寂,而今因为重水堆核电站锆合金包壳管完成国产化突破并形成规模化生产,又恢复了活力。

13年跌宕,这家背负“国产化光环”而生的企业,从实验室走向规模化生产,历经狂飙与低谷,又在窘境中突围。“如果说这个企业在成立之初,谈到国产化时更多的是‘一腔热血',而今一番摸爬滚打之后,再谈国产化,我们最深刻的感受恐怕是‘五味杂陈'。”西部新锆董事长程绍杨说。

作为我国首个、也是目前唯一一个实现规模化商用的自主核级锆合金的生产者,其发展历程也是我国锆材自主化、国产化的缩影。如今,中国锆材的国产化进程已行至中盘——尽管局面复杂,但每一步都稳扎稳打,落子有声。

破釜沉舟狂飙突进——N36破冰

2013年,中核集团与西北有色金属研究院联合发起成立西部新锆。目标明确:实现压水堆包壳管的自主国产化,为“华龙一号”装上“中国芯”。

公司成立之初,西北院将核心研发团队——约10名长期从事锆合金研究的科研人员——整体注入这家新公司。这意味着,他们要丢掉西北院的“铁饭碗”,成为前途未卜的企业人。

“虽然当时的财务报表不好看,但是我们掌握核心技术,有信心实现追赶超越!”西部新锆总经理周军回忆道。他和同事们最终选择了破釜沉舟。

在公司股比中有4.53%的个人股份全部由技术骨干现金入股——真金白银将自己的全盘家底压上,这是这批科研人员对锆材国产化最深沉的诚意。“我是学材料学的,大学毕业到现在就是干了锆材国产化这一件事。这样最好,我与企业共命运,再难的关都得一个个过。”周军说。

“华龙一号”具有自主知识产权的N36锆合金管、棒材制造的工艺路线复杂,工程化制造过程中的技术瓶颈多。作为公司管棒材生产线的技术骨干,彼时的张海芹勇挑重担,从仅有的几份技转文件开始,通过查阅相关文献资料,不断增加自身技术理论知识储备,先后突破N36锆合金包壳管材轧制、退火和精整工序等多项技术瓶颈。

特别是针对如何设计和测量N36锆合金管材冷轧工模具的问题,张海芹查阅了大量国内外锆合金管材冷轧工模具曲线设计相关文献资料,消化吸收国外冷轧工模具曲线设计原理和图纸,通过多次试验和优化,历时两年,解决了工模具复杂空间曲线的设计和测量问题。

那是一段珍藏在这个科研生产团队每一员心中的激情岁月。技术人员白天盯现场、测参数,晚上析数据、改方案。“我们都不离开现场,不停地倒班,难题一个接着一个,我见过西部新锆春夏秋冬、白天黑夜任何一个时刻的样子。最孤独的时候,是雨天深夜从车间出来,路灯下只有自己的影子,还有雨。”西部新锆总经理助理王旭峰回忆道。

2018年11月24日,首批6000余支N36锆合金包壳管成功下线。我国首个自主研发的满足三代核电要求的锆合金材料实现批量化生产。中国成为继美、法、俄之后少数掌握核级锆合金自主知识产权的国家之一。“华龙一号”走出国门的最后一个“卡”点消失于无形,成为我国具有自主知识产权、唯一可以向国外输出的核电品牌。

厚积薄发绝地反击——锆4突围

然而,高光时刻之后,现实很快露出复杂的面孔。

我国是全球核安全标准最严格的国家,核燃料产品在产业化推广中,要求是严之又严,推广路径稳中更稳,这就导致了N36推广的周期很长。

市场推广不及预期的同时,西部新锆却面临着另一重压力:这是一家重资产企业。公司成立时股东投入的资本金有限,但生产线建设需要巨额投入。公司现有各型设备300多台套,而其中不少单台设备动辄数千万元甚至上亿元,公司带息负债率一路攀升。

“如果公司一投产马上就盈利,问题很容易解决。当激情褪去,经营压力下,管理上的矛盾、人员的不稳定都随之而来。”2023年5月到任的董事长程绍杨,用“低谷”来形容彼时的西部新锆。但也是此刻,所有人员都更深刻明白了“国产化”这三个字背后沉甸甸的内涵。

热情会退却,但决心从未改变。低谷期,恰恰成了西部新锆“苦练内功”的窗口。

周军带着团队,把锆材生产的几十道工序全部梳理了一遍,“特别是核心产品厂——管棒厂识别出12个大项的技术提升方向。从轧制到精整,每个环节都有优化的空间。”

最核心的是工模具。他策划了完整的工模具技术体系,从设计、检测到知识产权布局,形成了西部新锆自己的核心技术。如今,孔型测量领域的行业标准,是由西部新锆牵头制定的。

装炉量的提升、工序的精算、成材率的优化……一点一滴的改进,最终汇聚成惊人的数据:从2018年到2024年,管棒厂的年产能翻了近30倍;从管坯到成品管的综合成材率,从45%提升到75%左右,接近国际先进水平。

“我们用四五年时间,追赶上了与国外40年的差距。”周军说。这句话,他没有夸张。目前,我国N36锆材在耐腐蚀性能、抗变形能力以及低辐照生长性能方面均优于同类产品,达到了国际先进水平。

所谓机会总是留给有准备的人。2023年,我国重水堆燃料元件国产化的问题浮出水面。西部新锆临危受命。

“这个产品叫锆4,配方是上世纪五六十年代美国的,专利早已过期,但工艺没人知道。”王旭峰说。20年前,加拿大曾向宝鸡一家企业技术转让锆4的生产工艺,但最终未能实现国产化。如今,留给西部新锆的时间,只有一年半。

公司迅速成立项目组,由分管技术和质量的副总经理牵头,管棒厂、板材厂联合攻关。王旭峰作为管棒材的技术负责人,带着团队开始了“边研发、边鉴定、边生产”的艰难历程。

最难的是轧制。重水堆包壳管外径是壁厚的30多倍,“径厚比”极大,轧制过程中外径和壁厚极易波动,难度远超N36。团队需要重新设计工模具曲线——这是各家锆材厂秘而不宣的核心技术。

“N36积累下来的一切成为我们迅速突破锆4的核心密码。”王旭峰说。从轧制速度、送进量,到芯棒的曲线设计,每一步都要反复试错。技术人员白天在现场跟踪参数,晚上聚在一起分析数据,编制试验方案。

重水堆需要的细丝材,规格仅2毫米×3毫米,加工难度极高。团队跑遍宝鸡,找不到合适的加工企业,最后在广东佛山找到了一家做钛合金丝材的民营企业。程绍杨亲自带队前往,向对方讲清这项任务对国家核工业的重要性,最终达成合作。

2024年6月底,首批重水堆锆合金包壳管完成小批量供应,共4000余支。当年11月,产品入堆考验。到2025年6月,考验结果出炉——一切正常。2025年底,西部新锆拿到了上百万支重水堆包壳管的大合同,占该产品国内总需求量的七成。

“N36是我们的基石。”周军说。正是基于N36积累的工艺经验,西部新锆才能在一年半内攻克重水堆锆材,才能在钛合金管材等新产品上迅速突破。

“材料决定性能,性能决定装备。”周军反复强调这句话。在他看来,掌握了锆合金的加工工艺技术,就掌握了核燃料领域最核心的一环。

而西部新锆的目标,远不止于此。

蓄势待发志在长远——走向世界

2026年,西部新锆的生产计划表上,密密麻麻地写满了任务:重水堆包壳管、N36包壳管、重水堆棒材……与此同时,下一代锆合金N45的研发、为“玲龙一号”定制的“N36短管”的工艺鉴定,都在同步推进。

“今年任务很饱满。”王旭峰说。这种“饱满”,与五年前的低谷形成鲜明对比。

变化不止体现在产量上。2024年,西部新锆成功向阿根廷出口了首批锆合金材料样品——这是中核集团首次实现核级锆材出口。“从以前一直进口锆材,到现在实现了出口,这是一个历史性的突破。”程绍杨说。一扇通往国际市场的大门就此打开。

与此同时,原材料供应链也在重构。过去,西部新锆的核级海绵锆主要依赖一家供应商。2024年,公司开发出新的供应商,原材料采购价比原来降低了20%。

财务成本同样大幅下降。程绍杨到任时,通过与银行反复谈判、用低息贷款置换高息贷款,带息负债平均利率不断下调,2024年仅此一项节省约2000万元。

更重要的是,企业的发展路径更加清晰。“我们想占到国内50%的份额,国际上占到5%到10%。”程绍杨说。这个目标,需要硬件和软件的双重支撑——硬件上,需要扩大产能、更新设备;软件上,需要持续的技术迭代和人才积累。登陆科创板,成为西部新锆的下一手棋。“靠股东投资和银行贷款,解决不了长远发展问题。”程绍杨说,“借助资本市场,才能把锆合金产业做大做强。”

管棒厂车间里,机器依旧轰鸣。张海芹还在盯着轧制参数,他的笔记本上密密麻麻记录着每一批产品的工艺数据。王旭峰正和技术团队讨论N45的工艺方案。杨锋在梳理今年的技术提升清单。周军在电话里和阿根廷方面沟通下一批出口合同的细节。程绍杨在办公室和来访的客户洽谈新的合作。

厂房中静置的那一排排银色细管,曾经是中国的短板,如今已经成为中国核电走向世界的“第一道安全屏障”。

记者手记:

接受采访的那个下午,杨锋站在管棒厂车间里,看着生产线上流转的管材。白炽灯的光线,直直打在一排排银灰色的成品上,泛着柔和的光。

“我刚参加工作那会儿,我们国家还不能自主生产核级锆材。”杨锋说。他2010年硕士毕业,研究课题就是锆合金,至今已和锆打了16年交道。“那时候,我根本想不到有一天,我们的产品能出口。”

从1986年中国核动力院专家赵文金开始锆合金研究,到1991年新型锆合金启动,到2018年N36批量化生产,再到2025年重水堆锆材国产化——这条路上,几代人用了近40年时间。

如今,中国锆合金的故事已行至中盘。

局面更开阔也更复杂,每一手都要深思熟虑,既要有守住既有阵地的耐心,也要有开辟新局的勇气。

N36推广的每一步都走得扎实可靠——成功在秦山核电、巴基斯坦卡拉奇核电项目实现应用,“玲龙一号”的“N36短管”也已交付。

只要时间足够,市场终会认可。

而未来的N45、钛合金管材等新产品的研发,则预示着未来的增长空间。“我们走过的路,已经成为国内锆合金领域的‘标准路径’。”程绍杨说,“后来者,都要在我们蹚过的路上走。”这是身为首个的勇气、更是作为唯一的底气。(作者:核芯报道工作室 杨阿卓)