冲榜成功。6月18日收盘,英伟达(NVDA.US)股价创新高,报135.58美元,总市值3.34万亿美元,一举超越微软、苹果公司,成为全球“新股王”。

不过,随着这一历史性时刻的出现,由于当前无法准确预估市场供需变化,目前华尔街对于英伟达的多空分歧也在进一步加剧。这就导致在连续三“巫日”后,英伟达市值重回美股第三。

不过,不论英伟达当前估值溢价的水分有多少需要拧干,但其带来的产业业绩增长也是实实在在的,也确确实实给予产业生态企业新的业绩预期。

近日麦格理微升ASMPT(00522.HK)目标价至119元,深层次原因就在于,英伟达在光通讯及先进封装(AP)的订单预期进一步得到了提高。

与此同时,麦格理此前还发表研究报告指,英伟达正进行新产业革命,包括GPU算力、实体人工智能等方面,并表示香港有瑞声、ASMPT、比亚迪电子、联想、舜宇光学科技及小米等6只AI主题受惠股。

可见,或许在港股市场中仍有“英伟达故事”正在被挖掘。

“英雄股”背后的繁荣,相关港股标的齐齐大升?

首先,从产业链的传导逻辑来看,随着下游市场对于英伟达产品需求的持续放量,其AI硬件产品的中上游供应商显然将受益于此。

据不完全统计,预计2024年英伟达AI芯片出货量有望超过400万块,若全按照A100系统规模测算,则2024年英伟达超级计算机整体供应链规模或超过850亿美元。

正如,黄仁勋还大赞富士康是“顶级供应商”一样,作为全球最大的AI服务器代工厂富士康,毫无意味将是该产业链中必不可少的一环。

港股二级市场表现上,与富士康同属于鸿海集团旗下子公司的鸿腾精密(06088.HK)、以及富士康子公司富智康集团(02038.HK)股价从年初开始就陆续开始大涨势头,其中鸿腾精密今年累计涨幅已高达1.83倍,甚至超过年初至今涨幅已达1.56倍的英伟达。当然,按照体量来算的话,两者不可同日而语。

图源:截至同花顺,个股年线走势图

于此同时,还需同样值得关注的另一代工厂则是目前已成为全球最大显卡生产工厂之一,为NVIDIA、AMD、Intel的原厂板卡OEM的栢能集团。

事实上,由于大量显卡芯片的采购量来自英伟达,栢能集团被市场称为英伟达的影子股。也因此伴随英伟达成为全球市值最高上市公司的消息传出,栢能集团也悄然走出惊人涨幅。仅6月14-24日七个工作日期间,公司股价涨幅高达到56%。

消息面上,既有公司新系列图像显示卡需求强劲,带动毛利率提升,也有其为更好承接英伟达引领下的AI机遇,或放弃在联交所的上市地位的可行性,另寻其道至新加坡上市,以规避可能出现的国际风险。据悉,其旗下的索泰品牌为英伟达全球核心AIC合作伙伴,而英伟达也在近日宣布将继续向位于新加坡的中国客户供货,并考虑在新加坡进行重大投资。

而再往上游寻找,就是扩产之下先行的设备供应商了。

自年初开始,随着全球存储库存日渐出清,叠加AI需求激增,先进封装产业复苏信号逐渐清晰。据最新消息显示,英伟达之前大举追加台积电先进制程投片量之后,追单效应蔓延至后端封测厂,近日日月光、京元电子订单大增。

先进封装新产能大举之下,设备先行。ASMPT作为全球半导体封装设备龙头多年来持续维持震荡上行态势,截至目前其在2024年年内涨幅已达32%。

其次,从产业生态来看,联合英伟达成功打造了香港特区政府大模型智算中心项目一期的神州控股,则是另一值得重点关注的相关标的。神州控股从年初开始就中止了自2021年以来的下滑趋势,截至6月24日,其年内股价涨幅达56%。

最后,对比恒生指数大盘从年初至今5.75%的涨幅,以上“英雄股”英伟达背后这些相关联的港股标的,远远跑赢大市。

“英伟达盛宴”背后,是需求支撑下的高增长预期

“英伟达时刻”中,或许这类相关概念股股价或许仍未到顶,至少短期预期如此。

一方面,“领头羊效应“依旧奏效。

事实上,这波AI需求的爆发下,作为领涨全球AI科技股的GPU龙头英伟达已经连续五个季度超出市场预期了。数据显示,24Q1其营收同比增长262%,净利润更是大增628%;且其下个季度营收指引280亿美元,也再次超出市场预期。而原因正在于AI芯片及服务器订单供不应求持续。

而这种超预期需求仍在增加。反映在最能体现行业供需景气度的代工环节,先是台积电的AI先进制程产品在英伟达力挺之下重新议价。

再是近日,英伟达与鸿海就NVLink交换机达成大笔独家代工订单合作。据悉,此次订单的数量将是英伟达GB200服务器出货量的七倍。而这也是6月18日刺激英伟达及其相关概念股大涨的利好因素之一,总结来说就是AI驱动下的英伟达仍具备不浅的超预期增长可能性。

供需之差下议价能力再度增强,叠加英伟达下单量持续增长之下,显然可预见中上游产业供应商在未来具备的业绩增长动力。

正如作为全球服务器连接器龙头厂商之一,鸿腾精密管理层预期2024年服务器/互连业务收入将同比增长15-20%,AI服务器相关产品收入将占收入8-10%,对比2023年的1%大幅度提升。

与此同时,基于英伟达预期再次得到提高,麦格理微升ASMPT目标价升1%至119港元,按照当下96.9港元/股的价格仍有超21%的涨幅。该行预计ASMPT将因主流和高端光通讯设备组合受益,其半导体解决方案收入将增长,2024-2026财年其整体盈利预测分别上调9%、10%、9%。"

另一方,从更全面的范围来看,行业“底色”已在修复中。

销量上,据美国半导体行业协会公布的数据显示,2024Q1全球半导体销售额较去年同期大幅增长15.2%。并且权威机构普遍预测,这种增长趋势将延续至年底。

如WSTS认为,生成式AI的普及将推动半导体产品需求激增,存储需求也将大幅复苏,预计全年销售额将增长13.1%,刷新历史记录;IDC则更为乐观,预测2024年全球半导体销售额将达到6328亿美元,同比增长20.20%;Gartner也预计销售额将增长16.80%。

而这种增长反映在业绩上,2024上半年相关企业营收降幅收窄,净利润和毛利率回升明显。

如英伟达概念股中,上述提及的鸿腾精密今年Q1业绩扭亏为盈,营收也重回增长。同期,ASMPT实现净利润1.799亿港元,同比去年下降43.40%,较去年同期以及整年度均达70%以上的降幅明显缩窄。

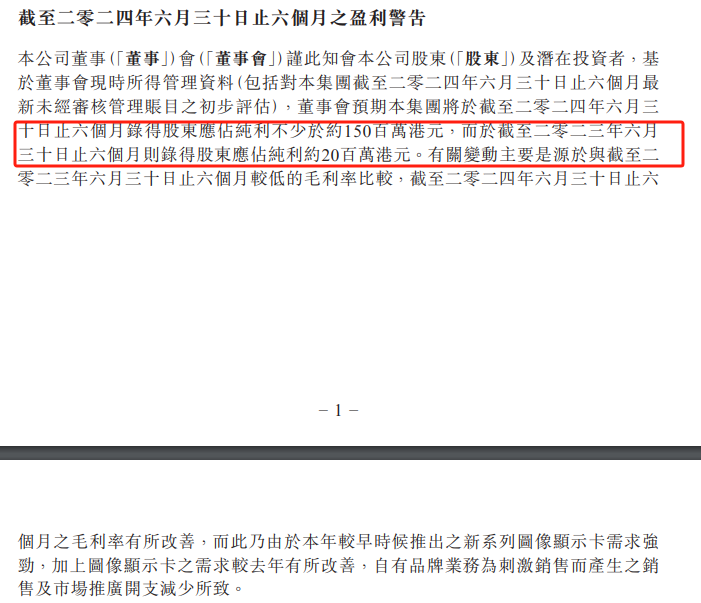

同时,近日富智康集团发布业绩预告,表示2024上半年预计减亏,录得亏损可能接近或低于同期。而周期拐点叠加AI PC刺激换机潮加速下,“英伟达影子股”栢能集团也盈喜,其预计今年前6个月纯利不少于1.5亿元,相较上年同期增长不少于6.5倍,主要得益于毛利率大幅改善。

图源:栢能集团官方公告

综上来说,这一场“英伟达盛宴”,追根究底,或许还是基于复苏的大环境下,AI需求暴涨带来了较高确定性的业绩增长预期。而按照短期内英伟达持续释放的新订单,以及其过往多次超预期业绩记录,或许未来仍可能释放难以预估的利好。

也会是一场“泡沫”吗?

不过,值得注意的是,短期内AI科技股或许仍有情绪驱动力至更高点,但正如市场对英伟达的“泡沫之声”愈发大一样,人们开始关注这些概念股的成长是否能够真正支撑起更高的估值。

一方面,历史总是惊人的相似。2000年代初互联网巨大泡沫破灭后的重创还历历在目,而眼下英伟达估值已然接近当年“领头羊”思科所在的水位。

另一方面,虽然过去英伟达几次三番的超预期增长使得华尔街喊话:我们的Ballparking远远跟不上英伟达业绩。但同时市场对英伟达未来是否能保持这种超越华尔街的增速预期的程度不被削弱,也愈发持谨慎态度。尤其是,考虑到,英伟达最大的客户如AWS、微软等大型计算巨头不一定会持续性投入大量资源进行人工智能的开发、生产,甚至这类头部厂商的数据中心空间当前不一定能支撑眼下的GPU预期需求。

对此,目前市场做出了一定判断。不同于当年的互联网泡沫戳破之时,思科2001财年营业利润暴跌至仅2100万美元,华尔街预期英伟达2025财年营收规模将至少翻一番至1200亿美元。

与此同时,此次英伟达的整体业务盈利能力明显更强。对比来看,2000年英特尔净利润率为31.2%,股本回报率为28.2%,而英伟达2023年的净利润率则为48.9%,股本回报率为69.2%。

而从企业的产业生态来看,英伟达“暴利”的核心支撑点是基于强大的“CUDA+AI GPU”软硬一体护城河构建的,因此其抗风险能力明显更加强。

基于此,虽然不可否认,英伟达正处于不可控的高估值水位之上,但其泡沫下的那层保护膜也将更加坚实。这于相关概念股而言,无疑也是一件好事,尤其是对于其中的港股标的来说。

事实上,虽然上述包括鸿腾精密、富智康集团、栢能集团等英伟达概念股近期均在资本回流港市、AI科技风口、产业复苏等利好之下出现较大“起势”,但相比连续大涨近两年的美日韩市场,港股大盘仍处于低水位之中,场内标的的“安全性”也相应的较高。

不过,身处避风港并不意味企业能轻易获得更高期待,也不代表着绝对安全,关键则还是相关企业能否在这轮机遇中主动穿越周期,并驶向更丰富的盛宴之中。

来源:港股研究社

原文标题 : 多空分歧中,盘点全球“新股王”背后的这些在港概念股